1997년 아시아 금융 위기

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

1997년 아시아 금융 위기는 1990년대 동아시아와 동남아시아의 고도성장 이면에 자리 잡은 여러 취약성이 외부 충격과 맞물려 발생한 경제 위기이다. 미국 달러에 고정된 환율제, 과도한 외채, 중국의 개혁개방으로 인한 국제 분업 체제의 변화 등이 위기의 배경으로 작용했다. 태국 바트화 폭락을 시작으로, 위기는 대한민국, 인도네시아 등으로 확산되었으며, IMF의 개입과 구조조정 패키지 시행으로 이어졌다. 위기는 각국의 통화 가치 폭락, 주식 시장 붕괴, 기업 파산, 대규모 실업 사태를 초래했고, 일본 경제에도 간접적인 타격을 주었다. 결과적으로, 아시아 각국은 경제 체질 개선, 지역 협력 강화, 국제 금융 시스템 개혁 논의 등의 변화를 겪으며, 민간의 대외 차입에 대한 신중함과 국내 저축의 중요성을 깨닫는 계기가 되었다.

더 읽어볼만한 페이지

- 말레이시아의 경제사 - 아시아의 다섯 마리 호랑이

아시아의 다섯 마리 호랑이는 1980년대와 1990년대에 급속한 경제 성장을 이룬 태국, 인도네시아, 말레이시아, 필리핀, 베트남을 지칭하는 용어이다.

2. 위기의 배경

1990년대 초, 동아시아와 동남아시아의 여러 국가들은 높은 경제 성장률을 기록하며 주목받았다. 이들 중 일본, 중화민국, 필리핀을 제외한 다수는 미국 달러(US$)에 자국 통화 가치를 고정하는 이른바 ‘달러 페그제’라는 고정 환율제를 채택하고 있었다. 당시에는 미국 달러 가치가 비교적 낮아 환율이 안정적으로 유지되었고, 각국은 높은 금리를 통해 외국 자본 유치를 촉진하며 수출 주도 성장 전략을 추구했다. 특히 태국은 이러한 성장 방식의 대표적 사례였으나, 만성적인 경상수지 적자 문제를 안고 있었다.

한편, 1992년 이후 중국이 개혁개방 정책을 본격화하면서 아시아 내 국제 분업 구조에도 변화가 생겼다. 인건비가 상대적으로 저렴한 중국 대륙으로 일본 및 서구 기업들의 생산 시설 이전이 가속화되면서, 기존 동남아시아 국가들의 경쟁 환경에 영향을 미치기 시작했다.

1995년 이후 미국이 경상수지 적자 속에서 ‘강달러 정책’을 펼치면서 상황은 달라졌다. 달러 가치가 상승하자 달러에 연동된 아시아 국가들의 통화 가치도 동반 상승(절상)했고, 이는 수출 경쟁력 약화로 이어졌다. 점차 아시아 경제의 성장 지속 가능성에 대한 의문이 제기되기 시작했으며, 일부 해외 헤지펀드 등 투자자들은 아시아 통화가 실제 가치보다 고평가되었다고 판단하기 시작했다.

근본적으로 아시아 국가들이 고정 환율제를 유지하면서도 각국의 경제 상황에 맞는 독자적인 금융 정책을 운용하고, 동시에 자본 이동의 자유화를 추구하려 했던 점이 구조적인 취약점으로 지적된다. 이는 서로 상충될 수 있는 세 가지 정책 목표를 동시에 달성하기 어려운 국제 금융의 트릴레마 문제에 해당하며, 결과적으로 대규모 외환 투기의 빌미를 제공할 수 있는 환경을 조성했다는 분석이 있다.[123]

2. 1. 신용 거품과 고정 환율제

1990년대 동아시아 국가들은 높은 경제 성장률을 기록하며 '아시아의 기적'으로 불렸다. 이들 경제는 높은 수익률을 추구하는 외국인 투자자들에게 매력적인 고금리를 유지했고, 그 결과 많은 핫머니(단기성 외국인 투자 자금)가 유입되어 자산 가격이 급등했다.[9] 특히 태국, 말레이시아, 인도네시아, 싱가포르, 대한민국 등은 1980년대 후반과 1990년대 초에 8~12%에 달하는 높은 GDP 성장률을 경험했다. 이러한 성과는 국제 통화 기금(IMF)과 세계은행을 포함한 국제 금융기관들로부터 널리 칭찬받았다.많은 아시아 국가들은 미국 달러에 자국 통화 가치를 고정하는 고정 환율제(달러 페그제)를 채택하고 있었다. 이는 당시 상대적으로 안정적인 환율 유지에 기여하는 듯 보였으나, 구조적인 문제점을 안고 있었다. 특히 태국, 인도네시아, 대한민국은 대규모 민간 경상수지 적자를 기록하고 있었음에도 고정 환율제를 유지했다. 이는 해외로부터의 차입을 용이하게 만들었지만, 동시에 금융 및 기업 부문이 과도한 외환 위험에 노출되게 만들었다.

외국 자본의 대규모 유입은 경제 전반에 걸쳐 과도한 신용 팽창을 유발했으며, 특히 부동산과 같은 비생산적인 부문의 자산 가격을 지속 불가능한 수준으로 끌어올려 경제 거품을 형성했다.[16] 이러한 거품 경제는 더 많은 자금을 필요로 하는 상황을 만들었다.

구조적인 취약성도 위기의 배경이 되었다. 말레이시아와 인도네시아 등에서는 '연고 자본주의(crony capitalism)'가 만연하여, 개발 자금이 효율성이나 적합성보다는 정치적 연줄에 따라 배분되는 경향이 있었다.[9][10] 이는 비효율적인 투자로 이어졌고, 취약한 기업지배구조와 맞물려 기업의 수익성 감소를 초래했다.[11][12]

1990년대 중반부터 여러 외부 충격이 경제 환경을 바꾸기 시작했다. 1985년 플라자 합의 이후 엔화 강세에 대응한 중국의 위안화 평가절하, 미국 연방준비제도의 금리 인상으로 인한 미국 달러 강세, 그리고 반도체 가격의 급락 등은 아시아 국가들의 성장에 부정적인 영향을 미쳤다.[13] 특히 미국의 금리 인상은 고금리를 통해 핫머니를 유치하던 동남아시아 국가들의 매력을 떨어뜨렸고, 달러 강세는 달러에 연동된 아시아 국가 통화의 가치를 함께 끌어올려 수출품의 가격 경쟁력을 약화시켰다. 이로 인해 1996년 봄부터 동남아시아의 수출 성장이 급격히 둔화되고 경상수지는 더욱 악화되었다.[13] 일부 경제학자들은 중국의 수출 증가가 아세안 국가들의 수출 둔화에 영향을 미쳤다고 보지만[14], 다른 이들은 과도한 부동산 투기가 위기의 주요 원인이라고 주장한다.[14]

이러한 상황 속에서 투자자들은 아시아 경제의 지속 가능성에 의문을 품기 시작했다. 유럽과 미국의 헤지펀드는 아시아 통화가 과대평가되었다고 판단하고 공매도 공격을 감행했다. 이는 1992년 영국의 블랙 워즈데이와 유사한 방식이었다. 자산 가격이 하락하자 개인과 기업의 부채 상환 불능 사태가 발생했고, 대출 기관들 사이에 공황이 확산되어 대규모 신용 회수(신용경색)가 이루어졌다. 외국인 투자자들이 자금을 회수하면서 외환시장에는 해당 국가들의 통화가 넘쳐났고, 이는 통화 가치 하락 압력으로 작용했다.[17]

각국 정부는 외환 보유고를 소진하며 고정 환율을 방어하려 했으나 역부족이었다. 외환 보유고가 바닥나자 결국 고정 환율제를 포기하고 변동 환율제로 전환할 수밖에 없었다. 이로 인해 통화 가치가 급락하면서 외화로 표시된 부채의 부담이 급증했고, 이는 더 많은 파산을 유발하며 위기를 심화시키는 악순환을 낳았다.[18]

위기의 원인에 대해서는 다양한 경제학적 해석이 존재한다. 일부는 대출자와 차입자 간의 유인을 왜곡하는 정책이 과도한 신용과 레버리지를 초래했다고 분석한다.[16] 반면, 조지프 스티글리츠와 제프리 색스 등은 금융 시장의 역할, 특히 갑작스러운 위험 충격으로 인한 뱅크런이나 투자자들의 군중 심리와 같은 시장 심리의 영향을 강조한다.[19] 1997년 7월 1일 홍콩 주권 반환과 같은 정치적 불확실성이 투자자들의 불안감을 증폭시켜 자본 유출을 가속화했다는 시각도 존재한다.[20][21] 또한, 금융 시스템 내 상호 연결성이 특정 국가의 위기를 다른 국가로 빠르게 전파시키는 파급 효과를 일으켰다는 분석도 제기된다.[25][26][27]

2. 2. 외부 충격

1990년대 중반까지 일본, 중화민국, 필리핀을 제외한 대부분의 아시아 국가들은 미국 달러(US$)와 자국 통화의 환율을 고정시키는 ‘달러 페그제’를 채택하고 있었다. 당시에는 달러 가치가 상대적으로 낮아 통화 가치가 안정적으로 유지되었고, 고정환율제 하에서 높은 금리를 유지하며 외국 자본 유입을 촉진했다. 이를 통해 아시아 국가들은 수출 수요를 기반으로 경제 성장을 이루는 시스템을 구축했다. 특히 태국은 이러한 성장 방식의 대표적인 예시였으나, 만성적인 경상수지 적자를 겪고 있었다.한편, 1992년 이후 중국이 개혁개방 정책을 추진하면서 아시아의 국제 분업 체제에 구조적인 변화가 나타나기 시작했다. 동남아시아에 진출해 있던 일본 및 서구 기업들은 인건비가 더 저렴한 중국 대륙으로 생산 시설을 이전하는 경향을 보였다.

1995년부터 미국은 장기적인 경기 회복 속에서 발생한 경상수지 적자 문제에 대응하기 위해 ‘강달러 정책’을 채택했다. 이로 인해 미국 달러 가치가 상승하자, 달러에 연동되어 있던 아시아 각국 통화의 가치도 함께 상승(절상)하였다. 이는 아시아 국가들의 수출 경쟁력을 약화시켜 수출 부진을 야기했고, 투자자들 사이에서는 아시아 경제 성장의 지속 가능성에 대한 의문이 제기되기 시작했다.

이러한 상황 속에서 유럽과 미국의 헤지펀드들은 아시아 경제의 실제 상황과 고평가된 환율 사이에 불균형이 존재한다고 판단했다. 이들은 과대평가된 아시아 국가들의 통화에 대해 공매도를 실행하여 차익을 얻으려는 전략을 사용했는데, 이는 1992년 영국에서 발생한 블랙 워즈데이와 유사한 방식이었다.

헤지펀드의 예상대로 각국 통화 가치는 폭락하기 시작했고, 각국 금융 당국은 보유 외환을 소모하며 통화 가치 방어에 나섰지만 역부족이었다. 결국 아시아 각국은 달러 페그제를 포기하고 변동환율제를 도입하게 되었다.

3. 위기의 전개

1980년대 중반부터 1990년대 중반까지 동남아시아와 동아시아 국가들은 높은 경제 성장률을 기록하며 주목받았다. 특히 태국은 1985년부터 1996년까지 연평균 9%에 달하는 성장을 이루었고, 인플레이션은 낮은 수준에서 안정적으로 관리되었다.[129] 이들 국가 중 상당수는 미국 달러 대비 자국 통화의 환율을 일정 범위 내에서 고정시키는 사실상의 고정환율제(달러 페그제)를 운영하고 있었다. 이는 안정적인 환율을 바탕으로 외국 자본 유치를 용이하게 하고 수출 주도 성장을 뒷받침하기 위한 정책이었다.

그러나 1990년대 들어 상황이 변화하기 시작했다. 1992년 이후 중국이 개혁개방 정책을 본격화하면서 저렴한 노동력을 앞세워 세계의 공장으로 부상했고, 이는 기존 동남아시아 중심의 국제 분업 구조에 변화를 가져왔다. 동남아에 진출했던 외국 기업들은 생산 기지를 중국으로 이전하는 경향을 보였다. 또한 1995년 이후 미국 경제가 장기 호황에 접어들면서 미국 달러 가치가 상승하는 '강달러' 현상이 나타났다. 달러에 환율을 연동했던 아시아 국가들의 통화 가치 역시 동반 상승(절상)하면서 수출 경쟁력이 약화되고 경상수지 적자가 누적되는 국가들이 늘어났다. 태국은 이러한 구조적 문제를 안고 있던 대표적인 국가였다.

이러한 상황에서 국제 헤지펀드들은 아시아 국가들의 경제 펀더멘털에 비해 통화 가치가 과대평가되어 있다고 판단했다. 이들은 1992년 영국 파운드화 공격(블랙 웬즈데이) 때와 유사하게, 아시아 통화에 대한 대규모 공매도를 통해 차익을 얻으려는 움직임을 보였다.

위기의 시작은 태국이었다. 1997년 5월 14일과 15일, 밧화는 헤지펀드의 집중적인 투기 공격을 받았다. 태국 정부와 태국 중앙은행은 외환보유고를 소진하며 밧화 가치를 방어하려 필사적으로 노력했다. 당시 차왈릿 용차이윳 총리는 6월 30일 밧화를 평가절하하지 않겠다고 공언하기도 했다.[130] 그러나 외환보유고가 바닥을 드러내면서 더 이상 고정환율제를 유지할 수 없게 되었고, 결국 1997년 7월 2일 변동환율제로 이행을 선언했다.

변동환율제 전환 직후 밧화 가치는 폭락했다. 위기 이전 달러당 25밧 수준이었던 환율은 급락하기 시작하여[132], 태국 금융 시스템에 큰 충격을 주었다. 이는 아시아 전역으로 번져나가는 금융 위기의 도화선이 되었으며[130], 필리핀, 인도네시아 등 주변국으로 위기가 빠르게 확산되는 결과를 낳았다.

3. 1. 위기의 확산

1997년 7월 태국 바트화 폭락에서 시작된 통화 및 경제 위기는 인도네시아, 대한민국 등으로 빠르게 번져나가 아시아 지역 경제 전체를 뒤흔드는 전례 없는 위기로 확산되었다. 고성장을 지속하던 이들 국가의 경제는 급격히 악화되어, 이듬해인 1998년에는 대부분 큰 폭의 마이너스 성장을 기록했다(태국 -10.5%, 인도네시아 -13.1%, 한국 -6.7%).[99] 1998년에는 다섯 개 국가와 지역이 마이너스 성장을 기록했고, 아시아 경제 전체 성장률은 -0.1%까지 떨어졌다. 당시 고성장을 유지한 중국을 제외하면 아시아 경제는 -4.9%라는 심각한 역성장을 보였다.[100]

=== 태국 ===

1997년 5월 밧화가 대규모 투기 공격을 받은 후, 태국 정부는 외환보유고를 소진하며 방어했지만 역부족이었다. 결국 7월 2일, 고정환율제를 포기하고 변동환율제로 전환하면서 밧화 가치는 폭락했다. 이는 아시아 금융 위기의 도화선이 되었다.[130] 위기 전 1달러당 25밧 수준이던 환율은 1998년 1월 56밧까지 치솟으며 통화 가치가 50% 이상 폭락했다. 주식 시장은 75%나 하락했고, 최대 금융 회사였던 "Finance One"이 도산하는 등 금융 시스템이 붕괴했다.[132] IMF는 1997년 8월, 총 170억달러 규모의 구제금융을 지원하는 조건으로 강력한 구조조정을 요구했다.[101] 이 과정에서 금융, 부동산, 건설 분야에서 대량 해고가 발생하여 수많은 노동자가 일자리를 잃고 60만 명의 외국인 노동자가 본국으로 돌아갔다.[131] 경제 위기는 빈곤율과 소득 불평등을 심화시켰다.[133] 그러나 위기 이후 태국 경제는 점차 회복세를 보였고, 특히 가장 가난했던 북동부 지방의 소득이 1998년부터 2006년까지 46% 증가했으며, 전국 빈곤율은 21.3%에서 11.3%로 감소했다.[134][135] 지니계수 역시 2000년 .525에서 2004년 .499로 낮아지며 소득 불평등이 다소 완화되는 모습을 보였다.[136]

=== 말레이시아 ===

말레이시아는 1997년 7월 링깃화가 투기 공격을 받자 8월 변동환율제로 전환했다. 링깃 가치는 1달러당 2.5링깃에서 연말에는 5링깃 수준으로 50% 폭락했고, 쿠알라룸푸르 증권거래소 지수도 1993년 이후 최대 낙폭을 기록했다. 당시 말레이시아 총리였던 마하티르 빈 모하맛은 외환 위기를 투기 자본의 문제로 진단하고 IMF의 권고를 거부하는 독자적인 노선을 선택했다. 그는 외환 유출을 통제하고 고정환율제를 다시 도입하는 등 당시 경제 전문가들의 비판을 받는 정책을 강행했다.[125] 국제 금융 시장은 말레이시아의 미래를 비관적으로 전망했지만, 1년 뒤인 1999년 9월 IMF는 보고서를 통해 "말레이시아의 위기 극복 프로그램은 매우 효율적이었다"고 평가하며 마하티르의 정책이 성공적이었음을 인정했다.[126] 국제 신용평가기관들도 말레이시아의 국가신용등급을 IMF의 요구를 수용한 한국과 같은 수준으로 평가했다.[127] 그럼에도 불구하고 1998년 말레이시아 경제는 건설업(-23.5%), 제조업(-9%), 농업(-5.9%) 등 전반적인 침체를 겪으며 GDP가 6.5% 감소하는 어려움을 겪었다.

=== 인도네시아 ===

위기 초기 인도네시아는 낮은 인플레이션, 경상수지 흑자, 충분한 외환보유고 등 안정적인 모습을 보였다. 그러나 많은 기업들이 미국 달러로 부채를 안고 있었고, 1997년 7월 태국의 밧화 폭락 이후 루피아 환율 변동 제한폭을 8%에서 12%로 확대한 것이 오히려 투기 공격의 빌미가 되었다. 8월 14일 변동환율제로 전환하자 루피아 가치는 걷잡을 수 없이 폭락했다. IMF는 230억달러 규모의 구제금융을 지원했지만, 기업 부채 증가와 루피아 대량 매도세로 인해 하락은 계속되었다. 9월에는 루피아와 자카르타 증권거래소 지수가 사상 최저치를 기록했고, 무디스는 인도네시아의 장기 채권을 '정크 본드' 수준으로 강등했다.[128] 그해 인도네시아 GDP는 13.5%나 감소했다. 경제 위기는 극심한 인플레이션과 식료품 가격 폭등을 유발했고, 이는 전국적인 폭동으로 이어졌다. 32년간 독재 정권을 유지했던 수하르토 대통령은 결국 1998년 5월 21일 국민적 저항에 부딪혀 사임했다.

=== 필리핀 ===

필리핀 정부는 1997년 5월부터 밧화 투기 공격의 여파에 대비해 기준금리를 인상하는 등 선제 조치를 취했다. 태국이 변동환율제를 도입하자 필리핀 중앙은행은 페소화 방어를 위해 다음날 금리(overnight rate)를 15%에서 24%까지 인상했다. 그러나 이러한 노력에도 불구하고 페소화 가치 하락을 막지 못했고, 결국 1998년 3월 변동환율제로 전환했다.[102] 페소화 가치는 위기 이전 대비 60% 수준까지 폭락했으며, 국영 항공사인 필리핀 항공이 1998년 9월 운항을 전면 중단하는 등 필리핀 경제는 큰 타격을 입었다.

=== 대한민국 ===

대한민국은 표면적으로 거시경제 지표가 양호했으나, 금융 부문의 부실채권 문제가 심각했다. 과도한 부채를 안고 있던 기업들의 경영 판단 실수가 이어졌고, 1997년 1월 한보철강의 부도를 시작으로 삼미그룹, 기아그룹 등 대기업들이 연쇄적으로 도산했다. 시장의 이상 징후를 감지한 신용평가기관들은 한국의 신용등급을 연이어 강등했고, 외국 자본이 급격히 유출되면서 한국은행의 외환보유고는 바닥을 드러냈다. 결국 1997년 11월 21일, 김영삼 정부는 IMF에 구제금융을 신청하기에 이르렀다. 이는 '한국 전쟁 이후 최대의 국난', 'IMF 외환 위기'로 불리며 한국 사회에 큰 충격을 주었다.

IMF 구제금융 협상 타결 이후에도 원화 가치와 주가는 계속 폭락했다. 1997년 말에는 국가 디폴트 직전까지 몰렸으나, 미국, 일본, 유럽 등 주요국 민간 은행들과의 채무 만기 연장 협상이 극적으로 타결되면서 최악의 상황은 피할 수 있었다.[107] IMF는 총 5800억달러 규모의 지원 패키지를 마련했으며(실제 지원액은 IMF 2100억달러, 세계은행 1000억달러, 아시아개발은행 400억달러), 일본은 제2선 준비 자금 중 최대 규모인 1000억달러를 약속했다.[104][105][106]

IMF의 요구에 따라 강도 높은 구조조정이 진행되면서 기업 도산과 대량 실업 사태가 발생했고, 이는 자살률 급증 등 심각한 사회 문제로 이어졌다. 김영삼 정부에 이어 집권한 김대중 정부는 규제 완화를 통해 외국인 투자를 유치하는 등 위기 극복 노력을 기울였다.[107] 한국은 구제금융을 받은 지 3년 8개월 만인 2001년 8월 23일, IMF 차입금을 전액 상환하며 관리 체제에서 벗어났지만, 이후에도 경제 불황과 카드 대란 등 후유증을 겪었다.

3. 2. IMF 개입

금융 위기가 심화되자 여러 아시아 국가들은 국제통화기금(IMF)에 구제금융을 요청할 수밖에 없는 상황에 놓였다. IMF는 자금 지원의 대가로 해당 국가들에게 강도 높은 구조조정 프로그램을 요구했다.

== 태국 ==

태국은 1997년 7월 2일 변동환율제로 전환하며 사실상 아시아 금융 위기의 도화선이 되었다. 외환보유고 부족으로 태국 바트화 가치가 폭락하고 경제가 급격히 위축되자, 태국 정부는 IMF에 도움을 요청했다. 1997년 8월 11일, IMF는 파산 절차 관련 법률 제정 및 금융기관 규제 강화를 조건으로 170억달러 이상의 구제금융 패키지를 발표했다.[40] 이어 8월 20일에는 29억달러 규모의 추가 구제금융 패키지를 승인했다. IMF의 개입 이후 태국 경제는 혹독한 구조조정을 겪었으며, 빈곤과 불평등이 심화되고 고용, 임금, 사회 복지가 전반적으로 악화되었다.[43] 그러나 2001년부터 경제가 회복되기 시작하여 2003년에는 계획보다 4년 앞당겨 IMF 부채를 전액 상환했다.

== 대한민국 ==

대한민국의 경우, 1997년 초 한보철강 부도를 시작으로 기아그룹 등 대기업의 연쇄 부도가 이어지면서 금융 시스템의 취약성이 드러났다. 특히 정치권과 기업 간의 정경유착 및 관치금융 관행이 문제점으로 지적되었다. 1997년 7월 기아자동차의 자금난[52]과 연이은 대기업 부실은 외국인 투자자들의 이탈을 가속화했고, 원화 가치는 폭락하여 12월에는 달러당 2,000원 선까지 치솟았다. 신용평가기관 무디스는 한국의 국가 신용등급을 A1에서 A3로[53], 다시 B2(투자 부적격 등급)까지 강등했다. 외환보유고가 급감하며 국가 부도 위기에 직면하자, 당시 김영삼 대통령은 1997년 11월 21일 국제통화기금(IMF)에 구제금융을 공식 요청했다.

12월 3일 IMF 체제가 시작되었고, 12월 4일 한국 지원 프로그램이 결정되었다. 총 지원 규모는 584억달러에 달하는 패키지였으나,[54] 실제 집행된 자금은 IMF 210억달러, 세계은행 100억달러, 아시아개발은행(ADB) 40억달러 등이었다. 추가로 G7 국가들이 제2선 지원금 230억달러를 마련했으며, 이 중 일본이 최대 규모인 100억달러를 약속했다.[104] 다행히 제2선 지원금은 사용되지 않았다.[105][106]

IMF는 구제금융의 대가로 한국 경제 전반에 걸친 강도 높은 구조조정을 요구했다.[55] 주요 내용은 다음과 같다.

- 긴축 재정 및 고금리 정책: 재정 지출 삭감과 금리 인상으로 통화 가치 안정 및 인플레이션 억제를 시도했다.

- 기업 구조조정: 부실 기업 퇴출 및 재벌 개혁을 추진했다. 이 과정에서 현대그룹 등 일부 재벌이 해체되었고, 삼성자동차는 사업이 해체되었으며 대우자동차는 미국 제너럴 모터스(GM)에 매각되었다. 1998년 현대자동차는 기아자동차를 인수했다.

- 금융 부문 개혁: 부실 금융기관 정리가 핵심이었다. 2003년 6월까지 787개의 금융기관이 폐쇄되거나 합병되었다.[57] 외국 자본의 국내 금융기관 인수가 활발해졌다 (예: 뉴브리지 캐피털의 코리아퍼스트뱅크 인수).

- 자본 시장 개방: 외국인 투자 한도를 기존 26%에서 100%로 대폭 상향 조정했다.[56]

이러한 구조조정 과정에서 수많은 기업이 도산하고 실업자가 속출했으며, 1998년에는 대량 실업 사태가 발생했다. 한국 사회는 이를 '한국 전쟁 이후 최대의 국난', 'IMF 외환 위기'로 부르며 큰 충격을 받았다. 이 시기 자살률이 급증하는 등 심각한 사회 문제를 겪었다.[103]

김영삼 정부에 이어 출범한 김대중 정부는 IMF 요구 사항 이행과 함께 해외 증권 투자에 대한 규제 완화를 추진하여 외국 자본 유치를 촉진했다.[107] 이를 통해 외환보유고를 확충하고 국제수지를 개선해 나갔다. 또한 1998년 1월 29일, 미국, 일본, 유럽 민간 은행단과의 협상을 통해 단기 외채 만기 연장에 성공하면서 급한 불을 끌 수 있었다. 한국은 구제금융을 받은 지 3년 8개월 만인 2001년 8월 23일, 마지막 남은 1.4억달러를 상환하며 IMF 관리 체제에서 벗어났다. 하지만 IMF 체제 졸업 이후에도 경제 불황은 지속되었고, 2002년부터 2006년까지는 신용카드 버블로 인한 '카드대란'을 겪는 등 후유증이 이어졌다. 국가 부채 비율 역시 위기 이전 약 13%에서 30% 수준으로 두 배 이상 증가했다.

== 기타 국가 ==

모든 아시아 국가가 IMF의 구제금융을 받은 것은 아니다. 말레이시아는 마하티르 모하마드 총리의 주도로 IMF의 개입을 거부하고 독자적인 위기 극복 방안을 추진했다. 말레이시아 정부는 링깃화의 고정 환율제 도입, 엄격한 자본 통제 실시, 해외 링깃 거래 중단 등의 조치를 통해 투기 자본의 공격을 막고 경제 안정을 도모했다.[67] 이러한 비정통적인 방식은 초기에는 논란을 낳았으나, 결과적으로 말레이시아 경제는 IMF 구제금융을 받은 국가들보다 상대적으로 빠르게 회복하는 모습을 보였다. 중국 역시 비자유화된 자본 계정과 외환 규제 덕분에 위기의 직접적인 영향에서 벗어나 있었으며, 오히려 위안화 평가절하를 거부하고 주변국에 자금을 지원하는 등 지역 안정에 기여했다는 평가를 받았다.[62] 홍콩은 막대한 외환보유고를 바탕으로 투기 세력의 공격에 맞서 홍콩 달러 페그제를 지켜냈다.[64]

IMF의 개입과 구조조정 요구는 위기 극복에 기여했다는 평가와 함께, 지나치게 급진적인 긴축과 시장 개방으로 인해 해당 국가의 사회·경제적 고통을 가중시키고 불평등을 심화시켰다는 비판도 동시에 받고 있다.

4. 각국의 상황

1997년 7월 태국 바트화 폭락에서 시작된 일련의 통화 및 경제 위기는 인도네시아, 한국 등으로 빠르게 번져나가며 아시아 지역 경제 전체를 휩쓴 전례 없는 위기로 발전했다.[99] 이전까지 고성장을 지속하던 이들 국가의 경제는 급격히 악화되어, 이듬해인 1998년에는 각국 모두 큰 폭의 마이너스 성장을 기록했다(태국 -10.5%, 인도네시아 -13.1%, 한국 -6.7%).[99] 1998년에는 총 다섯 개 국가와 지역이 마이너스 성장을 기록했으며, 아시아 경제 전체 성장률은 -0.1%까지 떨어졌다. 당시에도 고성장을 유지했던 중국을 제외할 경우, 아시아 경제 전체 성장률은 -4.9%에 달했다.[100]

4. 1. 대한민국

1997년 한보철강은 5조 원 규모의 제철소를 무리하게 건설하려다 부도를 일으켰다.[50][51] 이를 시작으로 기아그룹, 한신공영, 삼미그룹 등 대기업들이 연이어 부도를 맞았다. 특히 1997년 7월, 국내 3위 자동차 회사였던 기아자동차가 자금난으로 긴급 지원을 요청하면서[52] 위기감은 더욱 커졌다. 이러한 대기업들의 연쇄 부도는 당시 정치권과 기업 간의 유착 관계(정경유착) 및 정부 주도의 금융 시스템(관치금융)의 문제점을 드러내는 계기가 되었다.기업들의 부실은 금융 부실로 이어졌다. 은행들은 대기업의 공격적인 확장을 뒷받침하느라 부실채권을 대규모로 떠안고 있었다. 시장 상황이 악화되자 신용평가기관 무디스는 1997년 7월 한국의 국가 신용등급을 A1에서 A3로 낮추었고, 10월 기아차의 법정관리 신청 이후에는 다른 기관들도 신용등급을 하향 조정했다. 외국인 투자자들이 자금을 회수하면서 한국은행의 외환 보유고는 급격히 감소했다.

결국 1997년 11월 21일, 김영삼 정부는 국제 통화 기금(IMF)에 구제금융을 공식 요청했다. 같은 해 12월에는 원화 가치가 폭락하여 환율이 1달러당 2천 원까지 치솟으며 국가 부도 위기에 직면했다. 1997년 12월 3일부터 IMF 관리 체제가 시작되었다.

국제통화기금(IMF)은 총 5840억달러 규모의 구제 금융 패키지를 제공하기로 결정했다.[54] 실제 지원된 금액은 IMF 210억달러, 세계은행 100억달러, 아시아개발은행 40억달러였다. 추가로 G7 국가 등이 230억달러 규모의 2선 지원 자금을 마련했으나 사용되지는 않았다.[104][105][106] 구제금융의 대가로 한국은 강도 높은 구조조정을 요구받았다.[55] 주요 내용은 다음과 같다.

- 기업 구조조정: 부실 기업 정리 및 재벌 개혁. 이 과정에서 1998년 현대자동차가 기아자동차를 인수했고, 삼성자동차는 해체되었으며, 대우자동차는 미국 제너럴 모터스(GM)에 매각되었다.

- 금융 개혁: 부실 금융기관 정리. 2003년 6월까지 787개의 금융기관이 폐쇄되거나 합병되었다.[57]

- 시장 개방: 외국인 투자 제한 완화. 기업에 대한 외국인 투자 상한선이 26%에서 100%로 상향 조정되었다.[56] 이로 인해 뉴브리지 캐피털의 코리아퍼스트뱅크 인수 등 외국 자본의 국내 금융기관 투자가 급증했다.

IMF의 구제금융 결정에도 불구하고 금융 시장의 불안은 계속되었다. 서울 증권 거래소 주가는 1997년 11월 7일 4% 하락한 데 이어, 8일에는 사상 최대 일일 하락폭인 7% 폭락했다. IMF의 강력한 개혁 요구에 대한 우려로 11월 24일에는 7.2% 추가 하락했다. 무디스는 11월 28일 한국의 신용등급을 A3로, 12월 11일에는 투기 등급인 B2까지 강등했다.

1997년 말, 한국은 디폴트 직전까지 몰렸다. 당시 한국이 갚아야 할 민간 단기 외채는 320억달러에 달했으며, 이 중 일본계 은행이 118억달러, 유럽계 은행이 118억달러, 미국계 은행이 42억달러를 빌려준 상태였다.[107] 국가 부도를 막기 위해 외채 상환 만기 연장(리스케줄링) 협상이 진행되었고, 일본 정부 등의 노력으로 1998년 1월 29일 미·일·유럽 민간 은행단과의 협상이 타결되었다. 이는 시장에 안도감을 주어 환율이 급격히 안정되는 계기가 되었다 (1월 29일 1달러=1,678원에서 30일 1,524원으로 회복).

구조조정의 여파로 1998년에는 대규모 실업 사태가 발생했으며, 문을 닫는 공장이 속출했다. 경제 위기는 사회 전반에 큰 충격을 주었으며, 이 시기 한국의 자살률이 급증하는 등 심각한 사회 문제를 야기했다.[103] 한국에서는 이 위기를 "한국 전쟁 이후 최대의 국난", "IMF 외환 위기" 등으로 부른다.

김영삼 정부에 이어 출범한 김대중 정부는 해외 증권 투자 규제 완화 등 적극적인 개방 정책을 통해 외국 자본 유치를 촉진했다.[107] 이러한 노력과 국민적인 위기 극복 의지가 모여 한국 경제는 점차 안정을 되찾아갔다. 마침내 2001년 8월 23일, 한국은 IMF로부터 빌린 구제금융 1.4억달러를 전액 상환하며 당초 계획보다 약 3년 8개월 일찍 IMF 관리 체제에서 벗어났다.

하지만 외환 위기의 후유증은 오래 지속되었다. 국내총생산(GDP) 대비 국가 부채 비율은 위기 이전 약 13%에서 30% 수준으로 두 배 이상 증가했다. 경제 불황이 이어졌고, 2002년부터 2006년까지는 카드대란을 겪는 등 사회경제적 어려움이 계속되었다.

4. 2. 태국

1985년부터 1996년까지 태국 경제는 연평균 9% 이상 성장하여 당시 세계에서 가장 높은 경제 성장률을 기록했으며, 인플레이션은 3.4%에서 5.7% 사이의 낮은 수준으로 안정적으로 유지되었다.[129][39] 바트화는 당시 달러당 25바트로 고정되어 있었다. 1993년에는 오프쇼어 시장을 개설하기도 했다. 그러나 1996년에 접어들면서 성장세가 둔화되기 시작했고, 이 해 태국은 처음으로 무역수지 적자를 기록했다.1997년 5월 14일과 15일, 헤지펀드가 바트화를 대량 매도하며 투기 공격을 시작했다. 이에 태국 중앙은행은 환율 하락을 막기 위해 외환 보유고를 소진하며 바트를 사들였고, 바트의 오버나이트 차입 금리를 25%에서 3000%까지 극단적으로 높이는 조치를 취했다. 1997년 6월 30일, 당시 총리였던 차왈릿 용차이윳은 바트화를 평가절하하지 않겠다고 선언했으나,[130] 헤지펀드의 공세는 계속되었다. 결국 태국은 바트-달러 고정환율제를 유지할 외환보유금이 부족했고, 1997년 7월 2일 변동 환율제로 전환하며 바트화 가치를 시장에 맡기게 되었다.[130] 이는 연쇄적인 사건을 촉발하여 지역 전체의 금융위기로 이어지는 핵심 고리가 되었다.[130]

변동환율제 전환 직후, 기존 1달러당 24.5바트였던 환율은 순식간에 29바트대로 급락했다. 신용을 잃은 바트화 가치는 계속 하락하여 1998년 1월에는 1달러당 56바트까지 떨어지며 사상 최저치를 기록했다.[132] 이는 위기 이전 대비 50% 이상 가치가 폭락한 것이었다. 태국 중앙은행이 필사적으로 자국 통화를 방어하려 했으나 실패한 이 상황은 "피로 물든 바트"라고 불리기도 한다. 태국 증권거래소(SET)의 SET 지수는 75% 폭락하여 357.13까지 떨어졌고(1997년 최고치 858.97), 이듬해에는 위기 이후 최저치인 207.31까지 하락했다. 당시 태국 최대 금융회사였던 '파이낸스 원'(Finance One)이 도산하는 등[132] 금융 시스템도 큰 타격을 입었다.

해외 자금에 의존했던 부동산 버블이 붕괴하고, 금융, 부동산, 건설 분야에서 대규모 해고가 발생하면서 태국의 고성장은 멈췄다. 수많은 노동자들이 일자리를 잃고 지방으로 돌아갔으며, 60만 명의 외국인 노동자들도 본국으로 돌아가야 했다.[131] 기업 도산과 구조조정이 잇따르면서 실업자가 급증했다.

1997년 8월 11일, IMF는 파산 절차 관련 법률 제정 및 금융기관 규제 강화를 조건으로 태국에 170억달러 규모의 구제 금융 지원 방안을 발표했다.[101] 이어 8월 20일에는 29억달러 규모의 추가 긴급 구제금융을 승인했다. 총 지원 규모는 IMF 40억달러, 세계은행 15억달러, 아시아개발은행 12억달러 외에 일본이 약속한 40억달러를 포함한 아시아 국가들의 양자 지원 105억달러를 더해 총 172억달러에 달했다.[107] 그러나 IMF가 금융 지원 조건으로 내건 정부 지출 삭감과 금리 인상 등은 경기 침체기에 총수요를 더욱 위축시켜 경제적 어려움을 가중시키는 요인이 되기도 했다. 이 위기로 인해 고용, 임금, 복지가 모두 줄어들면서 빈곤율과 빈부격차가 증가했다.[133][43] 태국의 통화 위기는 바트 경제권에 속한 미얀마, 베트남, 라오스, 캄보디아 경제에도 상당한 타격을 주었다.

위기 이후 태국 경제는 점차 회복세를 보였다. 1998년에는 GDP 성장률이 -10.5%를 기록했으나,[99] 2001년에는 경제가 회복세로 돌아섰다. 특히 가장 가난한 지역으로 꼽히던 북동부 지방의 소득은 1998년부터 2006년까지 46% 증가했으며,[134][44] 전국적인 빈곤율은 21.3%에서 11.3%로 감소했다.[135][45] 소득 불평등을 나타내는 지니계수 역시 2000년 0.525에서 2004년 0.499로 개선되었다.[136][46] 세수 증가에 힘입어 태국 정부는 예산 균형을 이루고 2003년에는 IMF에 대한 부채를 예정보다 4년 앞당겨 조기 상환했다. 태국 바트화 가치도 점차 회복되어 2010년 10월에는 1달러당 29바트 수준까지 상승했다.

4. 3. 인도네시아

1997년 6월 당시 인도네시아는 낮은 인플레이션, 9억달러 이상의 경상수지 흑자, 200억달러가 넘는 외환보유고, 그리고 건실한 은행 부문 덕분에 태국과는 달리 금융 위기의 영향권에서 벗어나 있는 것처럼 보였다. 그러나 실제로는 많은 인도네시아 기업들이 미국 달러로 자금을 조달하고 있었다. 위기 이전 몇 년간 인도네시아 루피아 가치가 달러 대비 강세를 보이면서, 이러한 달러 차입은 기업들의 실질적인 부채 부담과 자금 조달 비용을 줄여주는 효과를 낳았다.

1997년 7월, 태국이 밧화의 고정환율제를 포기하고 변동환율제로 전환하자, 인도네시아 통화 당국은 루피아 환율의 변동 허용폭을 기존 8%에서 12%로 확대하는 조치를 취했다. 하지만 8월 들어 루피아는 갑작스러운 투기적 공격에 직면했다. 결국 1997년 8월 14일, 인도네시아 당국은 루피아의 관리 변동환율제를 폐지하고 완전 변동환율제로 전환했으나, 이는 오히려 루피아 가치의 급격한 하락을 불러왔다. IMF는 230억달러 규모의 구제금융 지원 방안을 제시했지만, 기업들의 과도한 외화 부채, 루피아의 대량 매도세, 달러 수요 폭증 등이 겹치면서 루피아 가치 하락은 멈추지 않았다. 같은 해 9월, 루피아 가치와 자카르타 증권거래소 지수는 역사적인 최저 수준으로 떨어졌고, 국제 신용평가사 무디스는 인도네시아의 장기 채권 등급을 투자 부적격인 '정크 본드' 수준으로 강등했다.[128][47]

루피아화 위기는 1997년 7~8월에 시작되었지만, 기업들이 반기 결산을 통해 루피아 가치 폭락이 부채에 미치는 영향을 확인하게 된 11월에 이르러 더욱 심화되었다. 달러로 빚을 낸 기업들은 루피아 가치 하락으로 인해 실질 부채 상환 부담이 급증하자, 더 큰 손실을 피하기 위해 달러를 사들이려고 루피아를 대량 매도했고 이는 루피아 가치를 더욱 떨어뜨리는 악순환을 낳았다. 위기 이전 달러당 약 2,600 루피아였던 환율은 1998년 1월 9일 11,000 루피아를 넘어섰고, 1월 말에는 14,000 루피아 이상으로 폭등했으며, 1998년 6월에서 7월 사이에도 비슷한 수준을 유지했다. 1998년 12월 31일 환율은 달러당 거의 8,000 루피아였다.[48][49] 이 과정에서 인도네시아 경제는 1998년 한 해에만 GDP의 13.5%가 감소하는 극심한 타격을 입었다.

경제 위기는 극심한 인플레이션을 유발하여 식료품 가격 폭등과 생필품 부족 사태를 초래했고, 이는 대규모 반정부 시위와 폭동으로 이어졌다. 또한 아체, 동티모르, 서파푸아 등 분리 독립 움직임이 있던 지역에서도 반정부 운동이 격화되었다. 1998년 2월, 32년간 장기 집권해 온 수하르토 대통령은 위기 수습을 위해 인도네시아 중앙은행 총재 J. 수드라자드 지완도노를 해임했지만 민심을 달래기에는 역부족이었다. 결국 1998년 5월, 전국적인 시위와 폭동에 직면한 수하르토는 대중의 압력에 밀려 대통령직에서 사임했고, 부통령이었던 B. J. 하비비가 대통령직을 승계했다.

4. 4. 말레이시아

1990년 라부안에 오프쇼어 시장을 개설한 말레이시아는 1997년 위기 직전까지 국내총생산(GDP)의 6%에 달하는 부채를 안고 있었다. 1997년 7월, 태국 바트화 가치 폭락의 여파로 말레이시아 링깃 역시 헤지펀드 등 투기 자본의 공격 대상이 되었다. 당시 말레이시아 총리였던 마하티르 빈 모하맛은 이러한 외환 위기를 투기 자본에 의한 일시적 시장 교란으로 판단하고, IMF의 권고를 거부하는 독자적인 노선을 선택했다.[125]위기 초기, 링깃 가치는 급락했다. 1997년 초 달러당 2.5링깃 수준이었던 환율은 7월 투기 공격 이후 급락하여 연말에는 달러당 5링깃 수준까지 떨어졌고, 1998년 1월 23일에는 달러당 4.57링깃까지 하락했다. 이에 따라 S&P는 말레이시아의 국채 신용등급을 투자 등급에서 정크 등급으로 강등했으며, 말레이시아 최대 은행인 메이뱅크의 신용등급도 하락했다. KLSE 지수는 1997년 말까지 1,200선 이상에서 600선 아래로 50% 이상 폭락했고, 1998년에는 270선 아래까지 떨어졌다.

마하티르 총리는 당시 많은 경제 전문가들이 회의적으로 보았던[125] 과감한 정책을 추진했다. 1998년 9월, 링깃화를 달러당 3.8링깃으로 고정하는 고정환율제를 도입하고 강력한 자본 통제를 시행했다. 주요 조치로는 링깃의 해외 거래 중단, 거주자의 외화 반출 및 투자 제한, 외국인 포트폴리오 자금에 대한 1년 최소 보유 기간(이후 출국세로 전환) 등이 있었다. 특히 해외 보유 링깃을 무효화하여 투기 세력이 링깃을 숏셀링하는 것을 어렵게 만들었다.[67] 또한 싱가포르 증권거래소의 CLOB(Central Limit Order Book) 시장에서 거래되던 말레이시아 주식 거래를 동결시켜 약 44.7억달러 상당의 주식 거래가 막혔고, 이는 주로 싱가포르 투자자들에게 영향을 미쳐 양국 간의 정치적 문제로 비화되기도 했다.[68][69][70][71]

이러한 조치에도 불구하고 1998년 말레이시아 경제는 심각한 침체를 겪었다. 실질 GDP는 6.2% 감소했으며[72], 부문별로는 건설업이 23.5%, 제조업이 9%, 농업이 5.9% 감소했다.

위기 극복을 위해 말레이시아 정부는 여러 기구를 설립했다. 기업 부채 구조조정 위원회는 기업 대출 문제를 다루었고, 다나르타는 은행의 부실 채권을 매입했으며, 다나모달은 은행 자본 재충전을 지원했다. 이를 통해 은행 시스템을 안정시키고 부실 채권(NPL)을 정리했으며, 소규모 은행들은 대형 은행에 인수되었다.

마하티르의 독자 노선에 대해 국제 금융 시장은 초기에 "말레이시아는 끝났다"고 평가할 정도로 비판적이었으나[126], 1999년 9월 IMF는 보고서를 통해 "말레이시아의 위기 극복 프로그램은 매우 효율적인 정책이었다"고 평가를 바꾸었다.[126] 무디스나 S&P 같은 신용평가기관들도 말레이시아의 국가 신용등급을 IMF 프로그램을 따른 한국과 같은 수준으로 상향 조정했다.[127]

위기 이후 말레이시아 경제는 느리지만 지속 가능한 성장세를 회복했다. 막대했던 경상수지 적자는 상당한 흑자로 전환되어, 2005년에는 약 140.6억달러의 흑자를 기록한 것으로 추정된다.[72] 2005년에는 위기 대응 조치의 마지막 단계로 고정환율제를 폐지하고 싱가포르 달러와 유사한 관리 변동 환율제를 도입했다. 그러나 자산 가치는 위기 이전 최고 수준으로 회복되지 못했고, CLOB 주식 처리 과정의 투명성 문제 등으로 외국인 투자자들의 신뢰는 여전히 낮은 수준에 머물렀다.[73][74]

4. 5. 필리핀

1997년 헤지펀드의 태국 바트 공매도 공격은 필리핀에도 영향을 미쳤다. 필리핀 정부는 대응책으로 같은 해 5월 필리핀 중앙은행(Bangko Sentral ng Pilipinastl)의 기준금리를 1.25% 인상했고, 이어 6월 19일에는 추가로 2%p를 더 인상했다. 태국 정부가 7월 2일 바트에 대해 변동환율제를 도입하자, 필리핀은 자국 통화인 필리핀 페소(Philippine Peso영어)를 방어하기 위해 다음 날 익일물 금리(overnight rate영어)를 기존 15%에서 24%까지 급격히 인상했다.하지만 이러한 방어 노력에도 불구하고 결국 1998년 3월 필리핀 페소는 변동환율제로 전환되었다.[102] 이 조치 이후 페소 가치는 폭락하여 미국 달러 대비 위기 이전의 약 60% 수준까지 떨어졌다. 경제 위기의 여파는 심각하여, 1998년 9월에는 필리핀의 국영 항공사인 필리핀항공(Philippine Airlines영어)이 운항을 전면 중단하는 사태까지 발생하는 등 필리핀 경제는 큰 타격을 입었다.

4. 6. 일본

일본에서는 경제공황과 같은 직접적인 위기가 즉시 발생하지는 않았지만, 위기에 대응하여 동남아시아에 대한 지원금 지출 등을 포함해 상당한 경제적 타격을 입었다. 당시 아시아에서 가장 큰 경제 규모를 가지고 있었고, 아시아 각국에 공산품을 수출하는 산업이 많았던 일본은 이들 국가의 통화 위기로부터 적지 않은 영향을 받았다.

당시 일본은 이미 버블 붕괴의 영향이 현실화되어 금융 위기가 발생하고 있었고, 금융기관의 재무 상황은 더욱 악화되었다.[115] 이는 이후 ‘잃어버린 10년’으로 불리는 장기 침체의 시작점에 해당한다. 컨퍼런스 경기 등 간신히 내수 주도의 회복을 목표로 하던 일본 경제였지만, 하시모토 류타로 정권 하에서 신자유주의적 개혁[116] 및 소비세 5% 증세가 추진되었다. 아시아 통화 위기의 영향에 더해 긴축 재정 정책과 소비세 증세의 여파가 겹치면서, 일본 경제가 원래 안고 있던 구조적 문제와 맞물려 1998년에는 실질적인 마이너스 성장으로 돌아섰다. 이는 취업빙하기, 제2차 헤이세이 불황, 일본 열도 전체 불황 등으로 불리는 심각한 경기 침체로 이어졌으며, 이후 디플레이션이 고착화되었다.[117] 1998년 이후에는 자살자 수가 급증하는 사회 문제도 나타났다.[118]

한편, 일본은 위기 극복을 위해 2년에 걸쳐 국제기구 및 G7 각국과 협력하며 양자 지원에서 주도적인 역할을 수행했다. 일시적인 자금 부족을 메우는 유동성 지원뿐만 아니라 ODA(정부개발원조)를 포함한 일본 고유의 정책적 금융 수단을 총동원하여 장기적이고 안정적인 자금을 공급함으로써 아시아 각국의 실물 경제 회복과 안정화에 기여하고자 했다.

특히 국제통화기금(IMF)·세계은행 연차 총회에서 발표된 신미야자와 구상은 아시아 각국의 실물 경제 회복을 위한 엔화 차관·수출입은행 융자 등을 포함한 총 300억달러 규모의 자금 지원 계획으로, 당시 일련의 지원책 중 최대 규모였으며, 이후 치앙마이 이니셔티브로 이어지는 계기가 되었다. 이 외에도 일본은 인재 육성 등 환경 정비를 위한 전문가 파견, 연수생 수용 등의 기술 협력과 식량·의료품 등의 긴급 지원 및 인도적·의료·보건 대책 면에서의 무상 원조도 실시했다.

인도네시아에 대해서는 메가와티 수카르노푸트리 대통령의 지원 요청에 따라 시라이시 타카시(교토대학교) 교수, 아사누마 신지(히토츠바시대학교) 교수, 이토 타카토시(도쿄대학교) 교수 등이 경제 정책 지원 프로젝트에 참여하여 자문을 제공하기도 했다.

4. 7. 중국

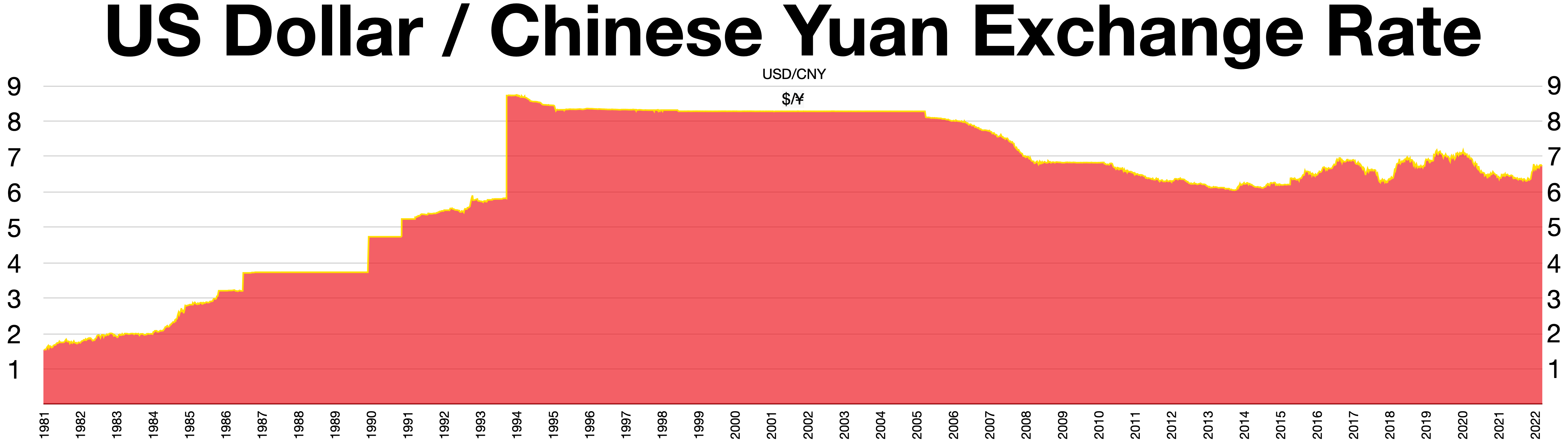

중국은 비자유화 자본 계정과 외환 규제를 통해 아시아 금융 위기의 직접적인 영향을 크게 받지 않았다.[59] 중국의 통화인 위안화(RMB)는 1994년부터 미국 달러에 대해 1달러당 8.3위안으로 고정 환율을 유지하고 있었다. 위기 속에서 중국이 수출 경쟁력 유지를 위해 위안화를 평가절하할 것이라는 서구 언론의 추측이 있었으나[59], 중국 정부는 위안화의 비자유화 덕분에 투기적 공격을 막아내며 환율 고정을 유지하기로 결정했다. 이러한 결정은 아시아 지역 내에서 중국의 위상을 높이는 계기가 되었다.[60] 2005년 7월, 미국의 압력을 일부 반영하여 달러 대비 2.3% 평가절상하며 고정 환율제는 부분적으로 폐지되었다.[60]

또한, 중국에 대한 외국인 투자는 대부분 유가증권 투자가 아닌 현지 공장 설립 형태였기 때문에, 동남아시아 국가들과 달리 급격한 자본 유출의 위험에서 상대적으로 자유로웠다.[61] 중국은 위기의 직접적인 타격은 피했지만, 1998년과 1999년 GDP 성장률이 급격히 둔화되면서 은행 시스템 내의 과도한 부실 채권 문제와 미국과의 무역 의존도 증가 같은 경제의 구조적 취약점이 드러났다.[61]

위기가 심화되자 다른 아시아 국가들은 미국이나 일본에 구제금융을 요청했지만[62], 이들 국가의 지원이 지연되는 동안 중국은 위안화 평가절하를 거부하는 상징적인 조치를 취했다. 만약 중국이 위안화를 평가절하했다면, 아시아 국가들 간의 경쟁적인 평가절하를 유발하여 지역 경제에 더 심각한 결과를 초래했을 수 있다는 평가를 받는다.[62] 대신 중국은 양자 간 구제금융 및 IMF 구제금융 패키지 기여를 통해 주변국에 40억달러를 지원했다.[62] 이러한 적극적인 역할 덕분에 1999년 세계은행은 보고서에서 중국을 "지역 안정의 원천"이라고 평가했다.[62]

아시아 금융 위기는 중국 정책 입안자들에게 중요한 교훈을 남겼다. 이들은 개혁 개방 정책을 지속하되, 금융 규제를 강화하고 조기 금융 시장 개방에 대한 외부 압력에 저항해야 한다는 인식을 확고히 했다.[63] 또한 위기 이후 중국은 외환 보유고 관리 방식을 바꾸고 주권 펀드(특히 중국투자유한공사 설립)를 조성하는 등 금융 안정성을 강화하는 방향으로 나아갔다.[63]

한편, 환율이 사실상 달러 페그제였음에도 불구하고 환거래에 대한 "사전 신청제"와 같은 엄격한 규제 역시 위기의 영향을 제한하는 데 기여했다.[111] 1998년 중국의 경제 성장률이 목표치였던 8%("保八")를 밑돌자, 중국 정부는 내수 확대를 위해 장기 건설 국채를 대량 발행하여 고속도로망 정비 등 대규모 재정 지출을 단행했다.[112] 이 시기 홍콩과 광둥성의 금융 위기를 성공적으로 수습한 왕치산은 중국 내에서 높은 평가를 받게 되었다.[113]

4. 8. 홍콩

1997년 7월 홍콩 반환 직후, 홍콩 달러는 1983년부터 미국 달러에 대해 7.8 홍콩 달러로 고정된 페그제를 유지하고 있었다. 그러나 같은 해 10월, 다른 동남아시아 통화들과 마찬가지로 홍콩 달러 역시 투기적 공격의 대상이 되었다. 이는 수년간 홍콩의 인플레이션율이 미국의 인플레이션율보다 훨씬 높았던 점도 작용했다.홍콩금융관리국(HKMA)은 고정 환율을 방어하기 위해 10억달러 이상을 투입했다. 당시 홍콩은 M1 통화 공급량의 700%, M3 통화 공급량의 45%에 해당하는 800억달러 이상의 막대한 외환 보유고를 보유하고 있었기에, HKMA는 투기적 공격을 막아내고 고정 환율제를 유지하며 변동 환율제로의 이행을 피할 수 있었다.[64]

하지만 주식 시장의 변동성은 커졌다. 1997년 10월 20일부터 23일까지 항셍지수는 23% 급락했다. 이에 HKMA는 통화 가치 방어 의지를 재확인하며 10월 23일 하루짜리 단기 금리(HIBOR)를 기존 8%에서 23%로 인상했고, 한때는 280%까지 치솟기도 했다. 홍콩은 통화이사회 제도를 채택하고 있었는데, 이는 홍콩 달러 발행 시 미국 달러의 담보를 요구하는 시스템이다. 따라서 홍콩 달러에 대한 대규모 매도(공매도)가 발생하면 시중의 홍콩 달러 유동성이 줄어들어 자동으로 금리가 상승하게 된다. HKMA는 이러한 시스템을 이용하여 금리를 급격히 인상함으로써 투기 세력의 자금 조달 비용을 높여 공매도를 어렵게 만들었다. 그러나 급격한 금리 인상은 주식 시장에 하방 압력을 가중시키는 부작용도 낳았다.

결국 1998년 8월 중순, HKMA와 당시 재정장관이었던 도널드 창은 투기 세력과의 전면전을 선포하고 직접 시장 개입에 나섰다. 정부는 약 1200억홍콩 달러(150억달러) 규모의 자금을 투입하여 항셍지수 구성 종목들을 대거 매입했다.[65] 정부의 개입은 8월 말 항셍지수 선물 계약 만료 시점까지 이어졌으며, 이 과정에서 정부는 HSBC 지분 10%를 포함하여 일부 기업의 최대 주주가 되기도 했다.

정부의 적극적인 개입으로 투기 세력은 물러났고, 홍콩은 고정 환율제를 지켜낼 수 있었다. 이후 1999년, 정부는 매입했던 주식들을 매각하기 위해 홍콩 추적 펀드(Tracker Fund of Hong Kong)를 설립했으며, 이를 통해 약 300억홍콩 달러(40억달러)의 차익을 실현했다.[66]

5. 위기의 영향 및 교훈

아시아 금융 위기는 해당 국가들의 경제에 막대한 피해를 주었을 뿐만 아니라, 인도네시아와 태국에서는 정권 붕괴의 원인이 되기도 했다. 이 위기는 국채든 민간 부채든 해외 단기 자금에 과도하게 의존하는 것의 위험성을 드러냈다.[119] 특히 IMF가 추진한 자본 이동 자유화 속에서 유입된 단기 자본은 경제 불안 시 급속히 유출되어 피해를 키웠다는 지적이 있다.[122]

위기의 영향은 아시아를 넘어 세계 경제로 확산되었다. 미국 시장은 1997년 10월 27일 다우존스 산업평균지수가 7% 이상 폭락하는 등 타격을 입었으며,[80] 아시아 경제에 대한 불안감은 신흥 시장 전반에 대한 불신으로 이어져 러시아 금융 위기와 브라질 금융 위기를 유발하는 요인이 되기도 했다.

위기의 주요 원인 중 하나로는 많은 아시아 국가들이 채택했던 달러 페그제가 지목된다. 1995년 이후 미국의 '강달러 정책'으로 달러 가치가 상승하자, 달러에 연동된 아시아 국가 통화 가치도 동반 상승하여 수출 경쟁력이 약화되었다. 이를 기회로 삼은 헤지펀드의 공매도 공격에 직면한 각국 중앙은행은 외환 보유고를 소진하며 방어에 나섰으나 결국 변동 환율제로 전환할 수밖에 없었다. 이 과정에서 IMF의 역할과 구제 금융 조건(긴축 재정, 고금리 정책 등)은 논란을 낳았으며, 아시아 각국이 고정 환율제와 자유로운 자본 이동, 독자적 통화 정책을 동시에 추구하려 했던 국제 금융의 트릴레마 문제도 위기의 배경으로 분석된다.[123] 이러한 경험은 이후 아시아 국가들이 외자 의존도를 낮추고 외부 충격에 대한 대응력을 강화하는 계기가 되었다.[121]

5. 1. 경제적 영향

1997년 아시아 금융 위기는 여러 아시아 국가들의 통화 가치, 주식 시장 및 기타 자산 가격의 급격한 하락을 포함한 상당한 거시경제적 영향을 미쳤다.[81] 아세안(ASEAN)의 미국 달러 기준 명목 GDP는 1997년에 92억달러, 1998년에는 2182억달러(31.7%) 감소했다.[82] 한국의 경우 1998년 1709억달러 감소는 1997년 GDP의 33.1%에 해당했다.[82] 많은 기업들이 도산했고, 그 결과 수백만 명이 1997년에서 1998년 사이에 빈곤층으로 전락했다. 인도네시아, 한국, 태국이 위기의 영향을 가장 많이 받은 국가였다.

대출 기관들 사이에 공황이 발생하여 위기 국가들로부터 대규모 신용 회수가 이루어졌고, 이로 인해 신용경색이 발생하고 파산이 더욱 증가했다. 외국 투자자들이 자금을 인출하면서 외환시장에 위기 국가들의 통화가 넘쳐나 환율 하락 압력이 가해졌다. 통화 가치 폭락을 막기 위해 이들 국가 정부는 국내 금리를 극히 높은 수준으로 인상하고(투자자들에게 대출을 더 매력적으로 만들어 자본 유출을 줄이기 위해) 외환 보유고를 사용하여 고정 환율을 방어하려 했으나, 외환 보유고 부족으로 오래 지속될 수 없었다.[17] 매우 높은 금리는 이미 취약한 경제에 극심한 피해를 주었고, 중앙은행은 외환 보유고를 급격히 소진했다. 결국 당국은 고정 환율 방어를 포기하고 통화를 변동 환율제로 전환했다. 이로 인해 통화 가치가 더욱 하락하면서 외화 표시 부채 부담이 크게 증가하여 파산이 더욱 증가하고 위기가 심화되었다.[18]

'''대한민국'''

대한민국은 거시경제 기초는 비교적 양호했으나 금융 부문의 부실채권 문제가 심각했다. 특히 재벌이라 불리는 대기업들은 과도한 차입을 통한 공격적인 확장을 추구했으나, 수익성 확보에는 실패하는 경우가 많았다. 결국 과도한 부채는 주요 기업의 연쇄 부도와 부실화를 초래했다. 1997년 초 한보철강의 부도는 한국 경제의 취약성과 정경유착, 관치금융 등 구조적 문제를 드러내는 계기가 되었다.[50][51] 같은 해 7월에는 국내 3위 자동차 업체인 기아자동차가 부도 유예 협약을 신청하며 위기감이 고조되었다.[52] 대기업들의 잇따른 부실화는 금융시장 불안을 증폭시켜 외국인 투자자금 유출과 원화 가치 하락을 가속화했다.[53]

아시아 시장 전반의 침체 속에 국제 신용평가사 무디스는 1997년 11월 28일 한국의 국가신용등급을 A1에서 A3로 강등했고, 12월 11일에는 투기등급인 B2까지 추가 강등했다. 이는 한국 증권거래소의 주가 폭락을 더욱 부추겼다. 1997년 11월 7일 종합주가지수는 4% 하락했고, 11월 8일에는 당시 일일 최대 하락폭인 7% 폭락했다. 그리고 11월 24일에는 IMF가 강력한 개혁을 요구할 것이라는 우려로 주가가 7.2% 더 하락했다. 1998년 현대자동차는 기아자동차를 인수했다. 위기로 인해 삼성자동차의 50억달러 규모의 사업은 사실상 해체되었고, 대우자동차는 미국 회사인 제너럴 모터스(GM)에 매각되었다.

국제 통화 기금(IMF)은 584억달러 규모의 구제 금융 패키지를 제공했다.[54] 그 대가로 한국은 강도 높은 구조 조정 조치를 이행해야 했다.[55] 한국 기업에 대한 외국인 투자 상한선이 26%에서 100%로 상향 조정되었고,[56] 금융 부문 개혁 프로그램이 시작되었다. 이 프로그램에 따라 2003년 6월까지 787개의 부실 금융 기관이 폐쇄되거나 합병되었다.[57] 뉴브리지 캐피털의 코리아퍼스트뱅크 인수와 같이 외국 자본에 의한 금융 기관 인수도 급증했다.

한편, 원화 가치는 달러당 800원대에서 1,700원대 이상으로 폭락했지만 이후 점차 회복되었다. 그러나 재벌과 마찬가지로 한국 정부도 재정적 어려움을 겪어, 국내총생산 대비 국가 부채 비율이 약 13%에서 30% 이상으로 두 배 이상 증가했다.

5. 2. 정치적 영향

이 경제 위기는 상당한 정치적 격변으로 이어졌다. 특히 인도네시아에서는 30년 이상 장기 집권했던 수하르토 대통령이 국민적 저항에 부딪혀 1998년 5월 사임했고[89], 이는 동티모르의 독립을 가속하는 결과를 낳았다.[89] 태국에서는 차발릿 용차이유 총리가 위기 관리 실패의 책임을 지고 물러났다.위기 과정에서 서구 자본과 국제기구에 대한 비판적 여론이 거세지면서 반서구 정서가 확산되었다. 특히 투기 자본가로 지목된 조지 소로스와 구제금융 조건으로 고강도 구조조정을 요구한 IMF가 주요 비판 대상이 되었다.[84] IMF의 위기 대응 방식, 특히 고금리 정책 처방의 타당성에 대해서는 심각한 의문이 제기되었다. 위기가 심화될 때 인도네시아는 금리를 65%까지 인상했으나 통화 가치 하락을 막지 못했고, 상대적으로 낮은 금리를 유지한 한국, 태국, 말레이시아보다 더 나은 성과를 보이지 못했다는 점[83]이 이러한 비판을 뒷받침했다. 세계은행 부총재였던 조지프 스티글리츠를 비롯한 여러 경제학자들도 IMF의 대응을 강하게 비판했다.

국제 관계에도 변화가 나타나, 태국에 대한 미국의 대규모 투자가 중단되었고, 그 자리를 유럽 자본이 일부 대체했으며 일본의 투자는 유지되었다. 동남아시아에서는 중앙 정부의 권위가 약화되면서 이슬람 및 기타 분리주의 운동이 심화되기도 했다.[84]

경제 구조 면에서는 동남아시아 민간 부문을 지배하던 화교 자본 네트워크인 이른바 대나무 네트워크의 영향력이 약화되었다. 위기 이후 기업 간 관계는 과거의 신뢰와 가족 유대에 의존하기보다는 계약에 기반하는 방식으로 재편되었다.[85]

한편, 위기는 일부 긍정적인 변화의 계기가 되기도 했다. 특히 한국과 인도네시아에서는 기업 지배구조 개선에 대한 사회적 요구가 높아지면서 관련 개혁이 추진되었다.[89]

5. 3. 사회적 영향

1997년 아시아 금융 위기는 해당 지역 국가들에 심각한 거시경제적 타격을 주었을 뿐만 아니라, 광범위한 사회적 고통과 변화를 야기했다.[81] 많은 기업이 도산하면서 수백만 명이 1997년과 1998년 사이에 빈곤층으로 전락했으며, 특히 인도네시아, 한국, 태국이 가장 큰 영향을 받았다.태국에서는 금융, 부동산, 건설 분야에서 대규모 해고가 발생하여 수많은 노동자가 일자리를 잃고 지방으로 돌아가야 했으며, 60만 명의 외국인 노동자들도 본국으로 송환되었다.[131] 이는 실업률 증가와 더불어 근로자의 임금 및 복지 축소로 이어져 결과적으로 빈곤율과 빈부격차를 증대시켰다.[133] 다만, 위기 이후 태국 북동부 지방의 수입은 증가하고 전국적인 빈곤율은 감소했으며, 지니계수도 개선되는 모습을 보이기도 했다.[134][135][136]

한국에서는 1997년 한보철강의 부도를 시작으로 기아그룹 등 대기업의 연쇄 부도가 발생했고, 결국 IMF에 구제금융을 신청하게 되었다. 이 과정에서 정치권과 기업 간의 정경유착 및 관치금융의 문제점이 드러났다. IMF의 요구에 따른 구조조정 과정에서 실업자가 속출했고, 1998년에는 대량 실업 사태가 벌어졌다. 이후 2001년 IMF 관리 체제에서 벗어났지만, 경제 불황이 지속되었고 2002년부터 2006년까지는 카드대란을 겪는 등 사회적 문제가 이어졌다. 한국에서는 이 위기를 "IMF 외환 위기" 또는 "한국 전쟁 이후 최대의 국난"으로 부르기도 한다.

경제 위기는 정치적 격변으로도 이어져, 인도네시아의 수하르토 대통령과 태국의 차왈릿 용차이윳 총리가 사임하는 결과를 낳았다. 위기 과정에서 반서구 정서가 확산되었으며, 특히 투기 자본을 대표하는 조지 소로스와 구제금융을 제공한 IMF가 비판의 대상이 되었다.[84] 또한, 동남아시아에서는 중앙 정부의 약화를 틈타 이슬람 및 기타 분리주의 운동이 심화되는 양상을 보이기도 했다.[84]

위기는 기존의 사회 경제적 구조에도 변화를 가져왔다. 동남아시아 경제에서 중요한 역할을 했던 화교 자본 네트워크인 대나무 네트워크의 영향력이 약화되었고, 기업 간 관계는 신뢰와 가족 유대보다는 계약에 더 의존하게 되었다.[85] 한편, 위기를 계기로 한국과 인도네시아 등에서는 기업 지배구조 개선에 대한 요구가 높아졌으며, 인도네시아에서는 수하르토 정권의 붕괴와 함께 동티모르의 독립이 가속화되는 정치적 변화도 나타났다.[89]

심각한 경제난은 자살률 급증이라는 비극적인 결과로도 이어졌다. 홍콩, 일본, 한국에서 위기로 인해 약 1만 400명이 자살한 것으로 추정된다.[90] 특히 한국의 자살률은 이 시기를 거치며 크게 증가했으며,[103] 일본에서도 1998년 이후 자살자가 급증했다.[118]

국제 사회도 위기의 사회적 영향에 주목했다. 2001년 8월, 국제노동기구(ILO)는 제13차 아시아 지역 회의를 개최하여 금융 위기의 결과로 나타난 문제들에 대응하기 위해 사회 보호 강화, 노동자의 권리 증진, 새로운 일자리 창출 방안 등을 논의했다.[91]

5. 4. 교훈

1997년 아시아 금융 위기는 관련된 국가들의 경제에 큰 피해를 주었을 뿐만 아니라, 여러 중요한 교훈을 남겼다. 특히 국채든 민간 부채든 해외의 단기 자금에 과도하게 의존하는 것의 위험성이 명확히 드러났다.[119] 자본 이동의 자유화 흐름 속에서 유입된 단기 자본은 경제 상황이 불안정해지자 급속하게 유출되어 피해를 더욱 키웠다. 당시 아시아 개발도상국들은 고성장을 배경으로 고금리 정책을 유지하며 해외 단기 자금을 유치했는데, 이는 환율 변동 위험을 고려하더라도 국내 자본을 이용하는 것보다 유리해 보였다. 그러나 위기가 발생하자 환율 위험이 급증하고 단기 금리가 치솟으면서 자금이 빠르게 고갈되었고, 국내 자본의 해외 도피 현상까지 나타났다.[122]또한, 많은 아시아 국가들이 사실상 고정 환율제를 채택하면서도 각국의 경제 상황에 맞는 독자적인 금융 정책과 자유로운 자본 이동을 동시에 추구하려 했던 점도 문제로 지적된다. 이는 '국제 금융의 트릴레마' 원칙에 어긋나는 것으로, 결국 대규모 통화 투기를 유발하는 결과를 낳았다는 분석이다.[123] 중국이 통화 공격의 직접적인 영향을 상대적으로 덜 받은 것은 자본의 자유로운 이동을 엄격하게 제한했기 때문이라는 평가도 있다.[123]

위기 극복 과정에서 IMF의 역할과 정책에 대한 논란도 제기되었다. IMF가 구제 금융의 조건으로 내건 긴축 재정과 고금리 정책이 오히려 경기 침체를 심화시키고 위기를 악화시켰다는 비판이 있다. 이로 인해 투기적 성격의 해외 자본, 특히 헤지펀드와 더불어 IMF에 대한 반감이 커지기도 했다.[119]

한편, 위기 이전부터 필요성이 제기되었던 경제 구조 개혁을 미루어 온 것도 사태를 악화시킨 요인 중 하나로 분석된다. 한국의 경우, 당시 경제 부처 책임자였던 강경식은 국회 청문회에서 일본계 금융기관의 급격한 자금 회수를 위기의 주된 원인으로 지목하며 금융 당국의 직접적인 책임은 없다고 주장했으나, 이는 당시 정권의 책임론과 맞물려 논란이 되기도 했다.[110]

이러한 위기를 겪으면서 아시아 국가들은 민간 부문의 대외 차입에 대해 더욱 신중한 태도를 보이게 되었고, 경제 성장에 필요한 자금을 국내 저축을 통해 확보하려는 노력을 강화했다. 결과적으로 외부 경제 충격에 대한 저항력을 높이는 계기가 되었다.[121] 그러나 아시아 경제에 대한 불안감은 신흥 시장 전반으로 확산되어 러시아 금융 위기나 브라질 금융 위기 등을 유발하기도 했다. 반면, 위기의 영향을 상대적으로 덜 받은 중국과 인도는 무조건적인 무역 및 금융 자유화 대신 정부의 개입과 자유화를 혼합한 전략을 사용한 것이 성공 요인 중 하나로 평가받으며[120] 아시아 지역의 새로운 투자 대안으로 부상하는 흐름을 만들었다.

6. 위기 이후의 변화

1997년 아시아 금융 위기는 단순히 단기적인 경제 충격을 넘어, 위기를 겪은 국가들의 경제 구조와 국제 관계에 장기적인 변화를 가져오는 계기가 되었다. 특히 대한민국을 비롯한 여러 아시아 국가들은 국제통화기금(IMF)의 구제금융을 받는 과정에서 강도 높은 경제 구조조정을 경험했으며, 이는 금융 시장 개방 확대, 기업 경영 방식 변화, 그리고 사회 전반의 시스템 개혁으로 이어졌다.[54][55]

위기 극복 과정에서 아시아 국가 간, 그리고 국제 사회와의 협력 필요성이 크게 부각되었다. 일본이 주도한 신미야자와 구상과 같은 대규모 지원책이 마련되었고, 이는 향후 유사한 금융 위기에 공동으로 대응하기 위한 역내 금융 협력체인 치앙마이 이니셔티브(CMI)가 출범하는 중요한 배경이 되었다. 또한, 위기를 계기로 국제 금융 시스템의 취약점에 대한 인식이 높아지면서 이에 대한 개혁 논의가 활발해지는 등 국제적인 차원에서도 변화가 나타났다.

6. 1. 경제 체질 개선

국제통화기금(IMF)은 대한민국에 584억달러 규모의 구제 금융을 제공하는 대가로 강도 높은 구조조정을 요구했다.[54][55] 이에 따라 한국 경제는 시스템 전반에 걸친 변화를 겪게 되었다.우선 금융 시스템 개혁이 단행되었다. 외국인 투자자가 한국 기업에 투자할 수 있는 지분 한도가 기존 26%에서 100%로 대폭 상향 조정되어 외국 자본 유치가 용이해졌다.[56] 또한, 정부는 금융 부문 개혁 프로그램을 통해 부실 금융기관 정리에 나섰다. 이 프로그램의 결과로 2003년 6월까지 총 787개의 경영난에 처한 금융 기관이 폐쇄되거나 다른 기관과 합병되었다.[57] 이러한 과정에서 뉴브리지 캐피털이 제일은행을 인수하는 등 외국 자본에 의한 금융 기관 인수 사례가 크게 늘어났다.

기업 부문에서도 대대적인 구조조정이 이루어졌다. 부실에 빠진 대기업들이 정리되었는데, 1998년 현대자동차가 기아자동차를 인수했으며,[53] 50억달러 규모에 달했던 삼성자동차 사업은 해체되었다. 대우자동차는 결국 미국의 제너럴 모터스(GM)에 매각되었다. IMF는 한국 경제 개입 과정에서 현대그룹을 포함한 일부 재벌의 해체를 유도하기도 했다.

외환 위기 당시 김영삼 정부의 뒤를 이은 김대중 정부는 해외 증권 투자에 대한 규제를 완화하여 외국 자본의 국내 유입을 촉진했다. 이러한 조치들은 한국의 국제수지 안정에 기여했다.[107]

이러한 노력 끝에 대한민국은 IMF로부터 구제금융을 지원받기 시작한 지 3년 8개월 만인 2001년 8월 23일, 마지막 남은 차입금 1.4억달러를 상환함으로써 IMF 관리 체제에서 벗어났다. 그러나 외환 위기를 거치며 원화 가치는 한때 1달러당 800원대에서 1700원 이상으로 폭락했다가 이후 회복되었고, 국내총생산(GDP) 대비 국가 부채 비율은 약 13%에서 30% 수준으로 두 배 이상 증가하는 등 경제 전반에 큰 영향을 남겼다.

6. 2. 지역 협력 강화

아시아 금융 위기 극복 과정에서 역내 국가 간 협력의 중요성이 부각되었다. 특히 일본은 위기 초기 대응 과정에서 국제통화기금(IMF), 세계은행 등 국제기구 및 G7 국가들과 협력하며 양자 지원을 주도했다. 일본은 단순한 유동성 공급뿐만 아니라 정부개발원조(ODA)를 포함한 자국의 정책 금융 수단을 활용하여 아시아 국가들의 실물 경제 회복과 안정을 위한 장기적이고 안정적인 자금 지원에 힘썼다.이러한 노력의 일환으로 1998년 IMF·세계은행 연차 총회에서 발표된 신미야자와 구상은 아시아 국가들의 실물 경제 회복을 목표로 엔화 차관, 수출입은행 융자 등을 포함한 총 300억달러 규모의 자금 지원 계획이었다. 이는 당시 일본이 내놓은 일련의 지원책 중 가장 큰 규모였으며, 이후 역내 금융 협력 체제인 치앙마이 이니셔티브(CMI)로 발전하는 중요한 계기가 되었다. 치앙마이 이니셔티브는 역내 국가 간 통화 스와프 협정을 통해 금융 위기 발생 시 공동으로 대응할 수 있는 기반을 마련했다는 점에서 의미가 크다.

일본은 자금 지원 외에도 전문가 파견, 연수생 수용 등 인재 육성을 위한 기술 협력과 식량·의료품 등 인도적 지원도 병행했다. 일례로 인도네시아의 메가와티 수카르노푸트리 대통령의 요청에 따라 교토대학교의 白石隆|시라이시 타카시일본어, 히토츠바시대학교의 浅沼信爾|아사누마 신지일본어, 도쿄대학교의 伊藤隆敏|이토 타카토시일본어 교수 등이 경제 정책 자문 프로젝트에 참여하기도 했다.

6. 3. 국제 금융 시스템 개혁 논의

일본은 2년에 걸쳐 국제기구 및 G7 각국과 협력하며 초기 위기 대응에서 양자 지원의 주도적인 역할을 수행했다. 일본은 일시적인 유동성 지원뿐만 아니라 정부개발원조(ODA)를 포함한 자국의 정책적 금융 수단을 활용하여 장기적이고 안정적인 자금을 공급함으로써 아시아 각국의 실물 경제 회복과 안정화에 기여하고자 했다.특히 1998년 10월 국제통화기금(IMF)·세계은행 연차 총회에서 발표된 신미야자와 구상은 아시아 국가들의 실물 경제 회복을 위한 엔화 차관·수출입은행 융자 등을 포함한 총 300억달러 규모의 자금 지원 계획이었다. 이는 당시 아시아 국가들에 대한 일련의 지원책 중 최대 규모였으며, 이후 동아시아 국가 간 금융 협력체제인 치앙마이 이니셔티브로 이어지는 중요한 계기가 되었다. 이 외에도 일본은 인재 육성 등 환경 정비를 위한 전문가 파견, 연수생 수용 등의 기술 협력과 식량·의료품 등의 긴급 지원 및 인도적·의료·보건 대책 면에서의 무상 원조도 실시했다.

인도네시아의 경우, 메가와티 수카르노푸트리 대통령의 지원 요청에 따라 시라이시 타카시 白石隆일본어 교토대학 교수, 아사누마 신지 浅沼信爾일본어 히토츠바시대학 교수, 이토 타카토시 伊藤隆敏일본어 도쿄대학 교수 등이 경제 정책 지원 프로젝트에 참여하여 자문을 제공하기도 했다.

참조

[1]

웹사이트

Asian Financial Crisis: When the World Started to Melt

http://www.euromoney[...]

1997-12-01

[2]

논문

The Asian Economic Crisis and Japan

http://www.ide.go.jp[...]

1998-09-01

[3]

서적

[4]

간행물

Key Indicators of Developing Asian and Pacific Countries 2003

http://www.adb.org/p[...]

2003-08-01

[5]

웹사이트

Global Waves of Debt: Causes and Consequences

https://www.worldban[...]

2022-05-13

[6]

서적

TIME Annual 1998: The Year in Review

TIME Books

[7]

서적

[8]

간행물

Central Banking for Financial Stability in Asia

http://www.adbi.org/[...]

Asian Development Bank Institute

2012-01-01

[9]

간행물

Crony Capitalism and the East Asian Currency Financial 'Crises'

1999-01-01

[10]

서적

[11]

논문

Debt and Financial Crises

https://papers.ssrn.[...]

2020-02-01

[12]

서적

Corporate governance and finance in East Asia: a study of Indonesia, Republic of Korea, Malaysia, Philippines, and Thailand

http://www.adb.org/

Asian Development Bank

2000-01-01

[13]

웹사이트

FRBSF Economic Letter : What Caused East Asia's Financial Crisis?

http://www.frbsf.org[...]

1998-08-07

[14]

간행물

The Three Routes to Financial Crises: The Need for Capital Controls

https://www.newschoo[...]

Center for Economic Policy Analysis

2000-11-01

[15]

서적

The Asia-Pacific Profile

https://books.google[...]

Routledge (UK)

[16]

웹사이트

FIRE-SALE FDI

http://web.mit.edu/k[...]

[17]

논문

What Caused the Asian Currency and Financial Crisis? Part I: A Macroeconomic Overview

https://www.nber.org[...]

1998-01-01

[18]

논문

What caused the Asian currency and financial crisis?

https://www.scienced[...]

1999-10-01

[19]

서적

Crisis management : master the skills to prevent disasters

Global India Publications

[20]

뉴스

History Lesson: Asian Financial Crisis

http://spyonstocks.c[...]

2011-09-19

[21]

서적

[22]

웹사이트

explaining ''(at 26:02)'' Network Theory and Hubs in the BBC Documentary

http://topdocumentar[...]

[23]

웹사이트

Financial Crisis and Global Governance: A Network Analysis

http://www.growthcom[...]

2009-07-01

[24]

웹사이트

Measuring Risk – A network analysis

http://mfi.uchicago.[...]

University of Chicago

2010-12-15

[25]

웹사이트

explaining ''(at 32:01)'' significance of the Robustness of Hubs in the BBC Documentary

http://topdocumentar[...]

[26]

웹사이트

Financial Crisis and Global Governance: A Network Analysis

https://docs.google.[...]

2009-07-01

[27]

웹사이트

Analyzing Systemic Risk with Financial Networks During a Financial Crash

http://www.institutl[...]

2011-03-10

[28]

뉴스

Mahathir Attacks Speculation And Soros, Who Returns Fire

https://www.wsj.com/[...]

1997-09-22

[29]

뉴스

Malaysian Leader, Soros Trade Barbs

https://www.latimes.[...]

1997-09-22

[30]

웹사이트

Joint Comminuque The 30th ASEAN Ministerial Meeting (AMM)

http://www.asean.org[...]

1997-07-25

[31]

웹사이트

The IMF and the Asian Crisis

https://www.imf.org/[...]

1998-03-20

[32]

웹사이트

Reply 1997 was originally going to be Reply 1994

https://www.allkpop.[...]

[33]

웹사이트

We're sorry. We had no choice because of the IMF financial crisis. We will faithfully cooperate with investigations.

https://www.soompi.c[...]

2019-04-08

[34]

논문

South Korean Anti-Americanism

http://www.jpri.org/[...]

2003-07-01

[35]

서적

[36]

뉴스

Addicted to foreign capital

https://focusweb.org[...]

2020-02-22

[37]

논문

The IMF and the Asian Crisis

UCLA

1998-03-20

[38]

간행물

Doctor Knows Best?

Asiaweek

1998-07-17

[39]

웹사이트

A Good Look at the Thai Financial Crisis in 1997–98

http://www.columbia.[...]

2015-11-16

[40]

논문

Global Markets and Financial Crises in Asia

University of Denver

2004

[41]

서적

[42]

뉴스

Thailand's Scapegoat? Battling extradition over charges of embezzlement, a financier says he's the fall guy for the 1997 financial crash.

Time.com

1999-12-27

[43]

논문

The World Bank and Thailand: Crisis and Safety Nets

Public Administration and Policy

[44]

웹사이트

Economic Data, 1995–2006

http://www.nesdb.go.[...]

NESDB

2011-07-19

[45]

웹사이트

Thailand Economic Monitor, November 2005

http://siteresources[...]

World Bank Bangkok Office

2019-01-15

[46]

웹사이트

Thailand Economic Monitor November 2005

http://siteresources[...]

World Bank

2019-01-05

[47]

뉴스

Japan Stocks Slide Again on Fears About Stability

https://www.wsj.com/[...]

The Wall Street Journal

2009-09-02

[48]

웹사이트

Historical Exchange Rates

http://www.oanda.com[...]

OANDA

2009-09-04

[49]

웹사이트

Historical Exchange Rates

http://www.oanda.com[...]

OANDA

2009-09-04

[50]

뉴스

Hanbo Scandal Highlights Failings of Kim's Crusade

https://www.wsj.com/[...]

WSJ

2018-08-28

[51]

서적

Curbing Corruption in Asian Countries: An Impossible Dream?

https://books.google[...]

Emerald Group Publishing

2020-08-28

[52]

뉴스

The Kia standard

http://www.economist[...]

The Economist

2016-11-19

[53]

서적

Capital Controls and Capital Flows in Emerging Economies: Policies, Practices, and Consequences

https://books.google[...]

University of Chicago Press

2020-08-28

[54]

논문

The 1997–98 Korean Financial Crisis: Causes, Policy Response, and Lessons

https://www.imf.org/[...]

The International Monetary Fund and The Government of Singapore

2019-06-05

[55]

논문

Foreign Capital Entry in the Domestic Banking Market of Korea: Bitter Medicine or Poison

Korean Political Science Review

2005

[56]

논문

The Political Economy of Financial Liberalization in South Korea: State, Big Business, and Foreign Investors

Asian Survey

2009

[57]

논문

The Resurgence of Banking Institutions in Post-crisis Korea

Journal of Contemporary Asia

2005

[58]

서적

The economy of the Philippines: Elites, inequalities and economic restructuring

Routledge

2003

[59]

서적

The transformation of Chinese socialism

https://www.worldcat[...]

Duke University Press

2006

[60]

논문

Redistribution in a decentralized economy: Growth and inflation in China under reform

Journal of Political Economy

2000

[61]

서적

Foreign direct investment in China: some lessons for other countries

https://www.elibrary[...]

International Monetary Fund

2021-07-24

[62]

서적

The dragon roars back : transformational leaders and dynamics of Chinese foreign policy

https://www.worldcat[...]

Stanford University Press

2023

[63]

서적

Sovereign Funds: How the Communist Party of China Finances its Global Ambitions

The Belknap Press of Harvard University Press

[64]

서적

The Asian financial crisis and the ordeal of Hong Kong

2001

[65]

뉴스

We will hold on to blue-chip shares: Tsang

http://thestandard.c[...]

The Standard

2024-08-13

[66]

서적

Why Hong Kong mitigated the worst impact of the 1997 Asian financial crisis?

Scientific Research Publishing, Inc. US

2019

[67]

웹사이트

Capital Controls in Malaysia

http://www.henciclop[...]

2015-11-16

[68]

웹사이트

Investment in MalaysiaI

http://www.atimes.co[...]

Asia Times

2012-12-10

[69]

뉴스

International Business; Malaysia Extends Deadline in Singapore Exchange Dispute

https://www.nytimes.[...]

The New York Times

2012-12-10

[70]

뉴스

Malaysia's stockmarket; Daylight Robbery

http://www.economist[...]

The Economist

2012-12-10

[71]

뉴스

The CLOB Revisted

http://edition.cnn.c[...]

CNN

1999-10-26

[72]

웹사이트

The World Factbook – Malaysia

https://www.cia.gov/[...]

The United States

2015-11-16

[73]

뉴스

Clob row tied to return of foreign funds

https://web.archive.[...]

AFP (repost)

1999-12-19

[74]

뉴스

Malaysian federation urges speedy solution to Clob issue

https://web.archive.[...]

The Star (Malaysia)

2000-01-15

[75]

논문

The Impact of Global Financial Crisis and Policy Responses: The Caucasus, Central Asia and Mongolia

2010

[76]

서적

unspecified

[77]

서적

unspecified

[78]

서적

The A to Z of United States-Japan Relations

Scarecrow Press

2013

[79]

서적

unspecified

[80]

서적

The roaring nineties: a new history of the world's most prosperous decade

WW Norton & Company

2004

[81]

서적

unspecified

[82]

간행물

Key Indicators of Developing Asian and Pacific Countries 2001: Growth and Change in Asia and the Pacific is the 32nd edition of the flagship annual statistical data book of ADB

http://www.adb.org/p[...]

ADB

2001

[83]

논문

Asia Crisis

1998

[84]

서적

unspecified

[85]

서적

Asian Management Systems: Chinese, Japanese and Korean Styles of Business

https://books.google[...]

Cengage Learning EMEA

2004

[86]

웹사이트

GDP per capita, PPP (constant 2011 international $)

https://data.worldba[...]

World Bank, International Comparison Program database

2018-12-12

[87]

연설

The Asian financial crisis ten years later: assessing the past and looking to the future

http://www.frbsf.org[...]

Federal Reserve Bank of San Francisco

2007-02-06

[88]

논문

The changing economic situation in Vietnam: A product of the Asian crisis?

1999

[89]

서적

unspecified

[90]

뉴스

What Asia learned from its financial crisis 20 years ago

https://www.economis[...]

2017-06-30

[91]

웹사이트

Thirteenth Asian Regional Meeting

https://www.ilo.org/[...]

2006-08-15

[92]

뉴스

Slick Deal?

https://web.archive.[...]

NewsHour with Jim Lehrer

1998-12-01

[93]

방송

The Crash

PBS Frontline

[94]

웹사이트

On 20th anniversary of Asian 'flu,' markets still feeling the effects

https://www.cnbc.com[...]

2017-10-26

[95]

웹사이트

アジア通貨危機とは

https://kotobank.jp/[...]

2022-06-10

[96]

웹사이트

ドル高に伴う通貨安 自国通貨の防衛 各国がどう対応しているのか解説|サクサク経済Q&A|NHK

https://www3.nhk.or.[...]

2024-05-06

[97]

웹사이트

アジア通貨危機

https://www.iima.or.[...]

2024-05-06

[98]

웹사이트

アジア通貨危機の背景とその影響|日本総研

https://www.jri.co.j[...]

2024-05-06

[99]

웹사이트

https://www.mofa.go.[...]

[100]

서적

30語でわかる日本経済

日本経済新聞社

2000

[101]

보고서

対外経済政策総合サイト - タイ

http://www.meti.go.j[...]

経済産業省

[102]

보고서

~新興国通貨の現状と今後の展望~

https://search.sbise[...]

三井住友アセットマネジメント

2013-09-27

[103]

보고서

OECD Date Suicide rates

https://www.oecd-ili[...]

OECD

2019

[104]

보고서

第3章 アジア通貨危機とその伝播

http://www.esri.go.j[...]

内閣府経済社会総合研究所

[105]

연설

通貨危機後のアジア経済の動向について

https://web.archive.[...]

1999-03-12

[106]

간행물

アジア通貨危機後10年を考える

http://www.jbic.go.j[...]

国際協力銀行

2007-09

[107]

웹사이트

論点1:アジア通貨危機発生時の我が国による支援は適時適切であったのか。

https://web.archive.[...]

[108]

서적

韓国人がタブーにする韓国経済の真実

PHP研究所

[109]

서적

日韓がタブーにする半島の歴史

新潮社

[110]

뉴스

聴聞会証人尋問、姜慶植・元副首相らを厳しく追及

https://www.nna.jp/n[...]

共同通信

1999-01-27

[111]

보고서

中国における金融国際化へのロードマップ —資本移動の自由化と人民元為替相場の展望

http://jp.fujitsu.co[...]

富士通総研

2001-12

[112]

뉴스

金融危機に対応する中国の強み

https://www.dir.co.j[...]

2008-11-05

[113]

뉴스

自見内閣府特命担当大臣閣議後記者会見の概要

https://www.fsa.go.j[...]

2010-09-23

[114]

간행물

OECD Labour Force Statistics 2020

OECD

2020

[115]

뉴스

小峰隆夫氏に聞く「平成の経済」停滞はなぜ長期化したか

https://www.yomiuri.[...]

読売新聞

[116]

뉴스

金融恐慌~橋本龍太郎退陣から20年ーーあのとき新自由主義の総括が出来なかったのが痛かった

https://hiroseto.exb[...]

広島瀬戸内新聞ニュース

[117]

웹사이트

https://www.rieti.go[...]

[118]

뉴스

データで見る日本の自殺

https://www.nikkei-s[...]

日経サイエンス

[119]

뉴스

アジア通貨危機から20年で浮かぶ課題

https://www.nikkei.c[...]

日本経済新聞

2017-07-01

[120]

뉴스

グローバル化と民主主義の両立は可能なのか 自由化・国際ルールと「有権者の意思」

https://toyokeizai.n[...]

東洋経済オンライン

[121]

뉴스

アジア通貨危機から20年で浮かぶ課題

https://www.nikkei.c[...]

日本経済新聞

2017-07-01

[122]

간행물

アジア通貨危機の歴史的意義

つくば国際大学

2007

[123]

뉴스

ロイター外国為替フォーラム

http://jp.reuters.co[...]

ロイター

2012-09-26

[124]

웹인용

아,'통화위기로 2,000억불 손실

https://www.mk.co.kr[...]

1997-11-17

[125]

웹인용

말레이시아 외환위기 극복은 달랐다

https://www.ohmynews[...]

2007-02-25

[126]

웹인용

말레이시아 '자본통제' 시의적절 .. IMF, 마하티르정책 호평

https://www.hankyung[...]

1999-09-09

[127]

웹인용

[IMF 2년] 해외환란국 동향 : '말레이시아' .. '독자 생존

https://www.hankyung[...]

1999-12-02

[128]

뉴스

Japan Stocks Slide Again on Fears About Stability

https://www.wsj.com/[...]

1997-12-26

[129]

웹인용

A Good Look at the Thai Financial Crisis in 1997-98

http://www.columbia.[...]

1999

[130]

서적

Global Markets and Financial Crises in Asia

University of Denver

[131]

서적

[132]

뉴스

Thailand's Scapegoat? Battling extradition over charges of embezzlement, a financier says he's the fall guy for the 1997 financial crash.

Time.com

1999-12-27

[133]

간행물

The World Bank and Thailand: Crisis and Safety Nets

[134]

웹사이트

Economic Data, 1995–2006

http://www.nesdb.go.[...]

NESDB

[135]

웹인용

Thailand Economic Monitor, November 2005

http://siteresources[...]

[136]

웹인용

Thailand Economic Monitor November 2005

http://siteresources[...]

World Bank

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com